2021 rok był bardzo korzystny dla Kredytobiorców!

Szanowni Państwo,

miniony rok należy uznać za bardzo korzystny dla Kredytobiorców w walce z Bankami! Chociaż nie doczekaliśmy się kompleksowej uchwały zapowiadanej przez Sąd Najwyższy, nie przeszkodziło to sądom powszechnym, by lawinowo stwierdzać nieważność umów kredytowych. W sprawach kredytów frankowych nie pytamy już o to czy umowy są nieważne ale o to, jak je rozliczać!

Zespół Kancelarii przygotował dla Państwa krótkie podsumowanie 2021 roku.

W niniejszym biuletynie znajdą Państwo:

- statystyki

- ciekawostki

- ugody

- wynagrodzenie za korzystanie z kapitału – nowa broń banków?

Aktualnie nasza Kancelaria prowadzi spory przeciwko wszystkim bankom, które w latach 2005-2008 udzielały kredytów powiązanych z frankami szwajcarskimi.

Mamy na koncie już sporo wygranych i możemy się pochwalić 100% skutecznością. Rok 2021 przyniósł nam wiele sukcesów, odbyliśmy kilkadziesiąt rozpraw, przesłuchaliśmy kilkudziesięciu pracowników banków i odebraliśmy w Państwa imieniu tysiące stron stanowisk baku!

Dbamy o to, by codziennie aktualizować naszą wiedzę. Szkolimy się, a także to my szkolimy innych prowadząc prelekcje online!

Zapraszam do lektury!

Żaneta Rzepczyk-Zgoła

adwokat

STATYSTYKI

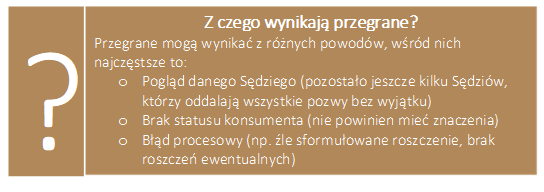

W 2021 roku zostały wydane co najmniej 3581 wyroki, 3491 z nich (czyli ponad 97 %), to sprawy wygrane przez Kredytobiorców![1]

Najlepszy okazał się IV kwartał 2021. Zapadły wtedy aż 1548 wyroki, z czego aż 99 % stanowiły wyroki korzystne! Przybyło prawomocnych wyroków!

W ciągu 2021 wydano 530 prawomocnych wyroków, z czego ponad 95 % stanowiło wyroki korzystne!

[1] Dane pochodzą z nawigatora SBB dostępnego na stronie: https://nawigator.bankowebezprawie.pl/ oraz ze źródeł własnych Kancelarii.

CIEKAWOSTKI

Poniżej prezentujemy kilka ciekawych faktów na temat spraw frankowych z minionego roku.

- Od 1 kwietnia 2021 r. w Sądzie Okręgowym działa XXVIII wydział – tzw. Wydział Frankowy. Orzeka w nim 18 sędziów. Według stanu na 31.12.2021 r. w wydziale tym zarejestrowano około 20 tys. spraw. Na jednego sędziego przypada zatem ponad tysiąc spraw! Nietrudno zatem wyliczyć, że przy 251 dniach roboczych, zakładając rozstrzygnięcie jednej sprawy dziennie (co jest bardzo optymistycznym założeniem), wydanie wyroków w tych sprawach zajmie 4 lata – a spraw cały czas przybywa!

- W styczniu 2021 r. I Prezes Sądu Najwyższego Małgorzata Manowska skierowała do rozstrzygnięcia przez skład całej Izby Cywilnej SN sześć pytań, które miały w kompleksowy sposób rozstrzygnąć najpoważniejsze kontrowersje, jakie ujawniły się na tle praktyki orzeczniczej w kwestii kredytów walutowych, w szczególności tzw. kredytów frankowych. Pierwotnie planowano podjęcie uchwały w marcu 2021 r., następnie podejmowano kolejne próby zobowiązując różne instytucje (w tym nie widzieć czemu Rzecznika Praw Dziecka), jednak jak na razie SN nie podjął uchwały – sprawa została zawieszona, ponieważ SN skierował do Trybunału Unijnego zapytanie, czy nowi sędziowie SN powołani w nowej procedurze są sędziami w rozumieniu prawa unijnego (spór o to, czy sędziowie powołani w nowym trybie przez Krajową Radę Sądownictwa uzależnioną od polityków jest sporem ustrojowym i politycznym – jego konsekwencje dotyczą nie tylko spraw frankowych, ale wszelkich spraw toczących się w sądach na wszystkich szczeblach).

- Banki zaczęły straszyć kredytobiorców, że w przypadku wygranej kredytobiorców, będą ich pozywać o wynagrodzenie za korzystanie z kapitału. Według danych SO Warszawa (stan na 9.12.2021 r.) takich pozwów wpłynęło tylko 5! W skali kraju takich pozwów, póki co jest niewiele. Żaden z naszych Klientów nie otrzymał jak dotąd wezwania do zapłaty ani pozwu od banku.

- W sprawach frankowych zagadkowo często sędzią sprawozdawcą w Sądzie Najwyższym zostawał jeden sędzia – SSN Roman Trzaskowski (wydał kilka orzeczeń, z czego niektóre nie były w pełni korzystne dla kredytobiorców, a wręcz zapoczątkowały trend roszczeń o wynagrodzenie za korzystanie z kapitału, pobierania od kredytobiorców oświadczeń, stosowania prawa zatrzymania) – w momencie, gdy został wyznaczony sprawozdawcą w sprawie kolejnych pytań, które jeszcze nawet nie miały uzasadnienia, Prezes SN postanowiła sprawić procedurę powoływania sędziego do wydania uchwały – stwierdzono nieprawidłowości i SSN R. Trzaskowskiego odsunięto od sprawy (więcej na ten temat przykładowo tutaj)

- W sprawach frankowych w 2021 odnotowano wzrost liczby składanych pozwów o ponad 100 %. Rekordzistą jest Sąd Okręgowy w Gliwicach, gdzie przybyło 750% spraw. Niestety wpływa to na znaczne wydłużenie czasu trwania procesów (więcej na ten temat przykładowo tutaj). Przykładowo w Sądzie Okręgowym w Warszawie na pierwszą rozprawę czeka się około 2-3 lat. Nieco sprawniej działał przez pewien czas tzw. wydział frankowych przy SO w Warszawie, ale aktualnie przy napływie 20 tys. spraw, czas ten się znów wydłużył;

ORZECZNICTWO

W 2021 roku zapadło wiele ciekawych rozstrzygnięć na różnych szczeblach sądownictwa. Poniżej kilka ciekawych informacji na ten temat:

- W ciągu 2021 zapadło kilka orzeczeń TSUE, a także przybyło zapytań ze strony polskich sadów

- 29 kwietnia 2021 r. TSUE wydał orzeczenie w sprawie C-20/19 w odpowiedzi na pytania gdańskiego Sądu Okręgowego w sprawie dotyczącej umów danego GE Money (obecnie BPH) – TSUE potwierdził, że nie można wykreślić części klauzuli umownej, a także potwierdził, że zawarcie aneksu nie wpływa co do zasady na ocenę ważności umowy. Co ciekawe zarówno pełnomocnicy kredytobiorców, jak i banków okrzyknęli ten wyrok swoim sukcesem – prawda jest taka, że orzeczenie pozostawia niedomówienia, a pewne jego fragmenty wyrwane z kontekstu, mogą sprawiać wrażenie korzystnych dla strony bankowej. Więcej na ten temat przykładowo tutaj.

- Kolejnym ciekawym wyrokiem TSUE było orzeczenie z dnia 10.06.2021 r. w połączonych sprawach C-776/19 i in BNP Paribas Personal France – TSUE rozważał w tej sprawie kwestię obciążenia kredytobiorcy ryzykiem walutowym. Co ciekawe, dotychczas Trybunał zajmował stanowisko, że kredytobiorca powinien być odpowiednio dokładnie i jasno poinformowany o istnieniu i skali ryzyka walutowego. W tym orzeczeniu, TSUE poszedł o krok dalej stwierdzając, że w ogóle (niezależnie od zakresu przekazanych informacji o ryzyku) obciążenie kredytobiorcy ryzykiem o nieograniczonej skali jest w świetle prawa Unii niedopuszczalne. Trybunał doszedł do wniosków, że żaden sposób poinformowania o ryzyku (nawet najlepszy i najbardziej precyzyjny) nie usprawiedliwia przedsiębiorcy i nie uprawnia do przerzucenia całego, niczym nieograniczonego ryzyka na konsumenta.

- Sąd Apelacyjny w Poznaniu zaczął orzekać – długo czekaliśmy na to, aż Sąd Apelacyjny w Poznaniu zajmie jakieś stanowisko w sprawach frankowych. Choć formalnie sprawy nie były zawieszane, to nic się w nich nie działo. Pod koniec roku zostały wydane dwa korzystne rozstrzygnięcia utrzymujące w mocy wyroki stwierdzające nieważność umowy.

- W ciągu 2021 zapadło kilka orzeczeń TSUE, a także przybyło zapytań ze strony polskich sadów

- Pod koniec roku w Sądzie Apelacyjny w Warszawie zaczęto rozstrzygać po kilkanaście spraw dziennie. Zdecydowana większość orzeczeń jest korzystna. Niestety wciąż setki spraw czekają na rozstrzygnięcie.

Co przyniesie 2022 rok?

UGODY

- KNF proponuje, by na mocy ugody uznawać, że kredyt od początku był złotowy, oprocentowany według odpowiedniej stopy WIBOR powiększonej o stosowaną historycznie dla takich kredytów marżę;

- Aktualnie następujące banki (według naszej wiedzy) rozpoczęły oferowanie ugód na warunkach zaproponowanych przez KNF: PKO BP, Millennium Bank, Santander Bank Polska S.A., mBank (tylko dla wybranych Kredytobiorców)

- Kilkudziesięciu Klientów naszej Kancelarii otrzymało propozycje ugodowe od powyższych banków, z czego tylko jedna sprawa zakończyła się ugodą. Niestety treść ugody (podobnie jak umowa kredytowa) była nienegocjowalna. Co ciekawe, sąd odmówił zawarcia takiej ugody przed sądem uważając, że ugoda ta jest niesprawiedliwa. Klienci zawali ugodę pozasądowo i cofnęli pozew.

- Więcej na temat ugód przykładowo tutaj.

WYNAGRODZENIE DLA BANKU

Pod koniec roku 2021 całe środowisko „frankowe” żyło groźbami banków, że te rozpoczną procesy przeciwko Kredytobiorcom, którzy wystąpili przeciwko nim w sprawie nieważności umowy. Mowa o tzw. „wynagrodzeniu za korzystanie z kapitału”

- Zgodnie z podstawowymi zasadami kodeksu cywilnego, w przypadku nieważności umowy (jakiejkolwiek, nie tylko kredytowej) każda ze stron, zobowiązana jest zwrócić drugiej stronie to, co od tej strony otrzymała. W przypadku umowy kredytowej więc, kredytobiorca zwraca bankowi wypłacony kapitał, a bank zwraca kredytobiorcy sumę spłaconych przez kredytobiorcę rat;

- Bank odzyskuje przekazany kapitał, a zatem nie traci. Nie zarabia co prawda na takim kredycie, ale jest to sankcją odstraszającą zgodną z dyrektywą 93/13. Gdyby było inaczej, przedsiębiorcy (w tym banki) mogłyby bez ograniczeń oszukiwać konsumentów, bo nic by nie ryzykowali.

- Banki rzeczywiście wystosowały do niektórych Kredytobiorców wezwania do zapłaty, a część z nich pozwała. Z naszej wiedzy wynika, że dotyczy to głównie spraw, które zostały wniesione do sądu przed 2018 rokiem, co by potwierdzało, że banki składają pozwy w obawie przed przedawnieniem swoich roszczeń. Jak dotąd żaden Klient naszej Kancelarii nie otrzymał wezwania przedsądowego z banku. Nasza Kancelaria reprezentuje jednak jednych z pierwszych Kredytobiorców pozwanych przez bank i zamierzamy przytoczyć szeroką argumentację w tym zakresie;

- Przy okazji toczących się dotychczas spraw, sądy miały już okazję wypowiedzieć się na temat wynagrodzenia za korzystanie z kapitału, ponieważ banki straszyły tym w toku sprawy, czy wręcz składały oświadczenia o potrąceniu. Jak dotąd – wszystkie znane nam orzeczenia potwierdzają, że bankom nie należy się wynagrodzenie za korzystanie z kapitału. W skali całego kraju nie zapadł, jak dotąd żaden wyrok zasądzający wynagrodzenie za korzystanie z kapitału – gdy tak się stanie, banki na pewno zadbają w mediach, byśmy się o tym dowiedzieli.

- Przykładowo wyrokiem Sądu Okręgowego w Świdnicy z dnia 18.01.2022 r. (I C 1802/21) doszło do oddalenia powództwa Banku BPH S. A. obejmującego roszczenie o wynagrodzenie za korzystanie z kapitału i zwrot brakującej części kapitału. Sąd już na pierwszej rozprawie oddalił wniosek banku o zawieszenie postępowania oraz wszystkie wnioski dowodowe (w tym z przesłuchania stron i biegłego), oddalając powództwo banku w całości. W motywach ustnych została podniesiona m.in. brak jakichkolwiek podstaw prawnych takiego powództwa.

- Prokuratura Krajowa wspiera Kredytobiorców i jednoznacznie opowiada się po ich stronie uważając, że roszczenia banków są niezasadne. Zachęca Prokuratorów do przystępowania do spraw, o czym można przeczytać np. tutaj.

- O stanowisku polskiego rządu, można przeczytać tutaj.

- Więcej na ten temat mogą Państwo przeczytać również na naszym blogu tutaj.

- Sprawa z powództwa banku o wynagrodzenie za korzystanie z kapitału jest oddzielną sprawą i może toczyć się w innym sądzie – bank musi wytoczyć powództwo przed Sądem Okręgowym właściwym ze względu na miejsce zamieszkania Kredytobiorcy (gdy jest więcej Kredytobiorców, którzy mają różne adresy, Bank może wybrać jeden z adresów Kredytobiorców). To bardzo ważne, by bank posiadał Państwa aktualny adres zamieszkania. Pozwoli to uniknąć dodatkowych komplikacji, które mogłyby wyniknąć z wysłania pozwu na nieaktualny adres.

- Dla Klientów naszej Kancelarii przygotowaliśmy specjalną ofertę współpracy w przypadku powództwa ze strony banku! W razie otrzymania wezwania do zapłaty lub pozwu, prosimy o kontakt mailowy z Kancelarią.

„Sprawy przeciwko bankom wciąż są sprawami skomplikowanymi. Chociaż zdecydowana większość orzeczeń jest korzystna, wciąż pozostają nierozstrzygnięte niuanse dotyczące rozliczeń stron. Dbamy każdego dnia, by być na bieżąco z orzecznictwem i poglądami doktryny. W Nowym Roku życzymy Państwu spokoju ducha, cierpliwości dla przedłużających się terminów sądowych i samych korzystnych rozstrzygnięć.”

Żaneta Rzepczyk-Zgoła

adwokat